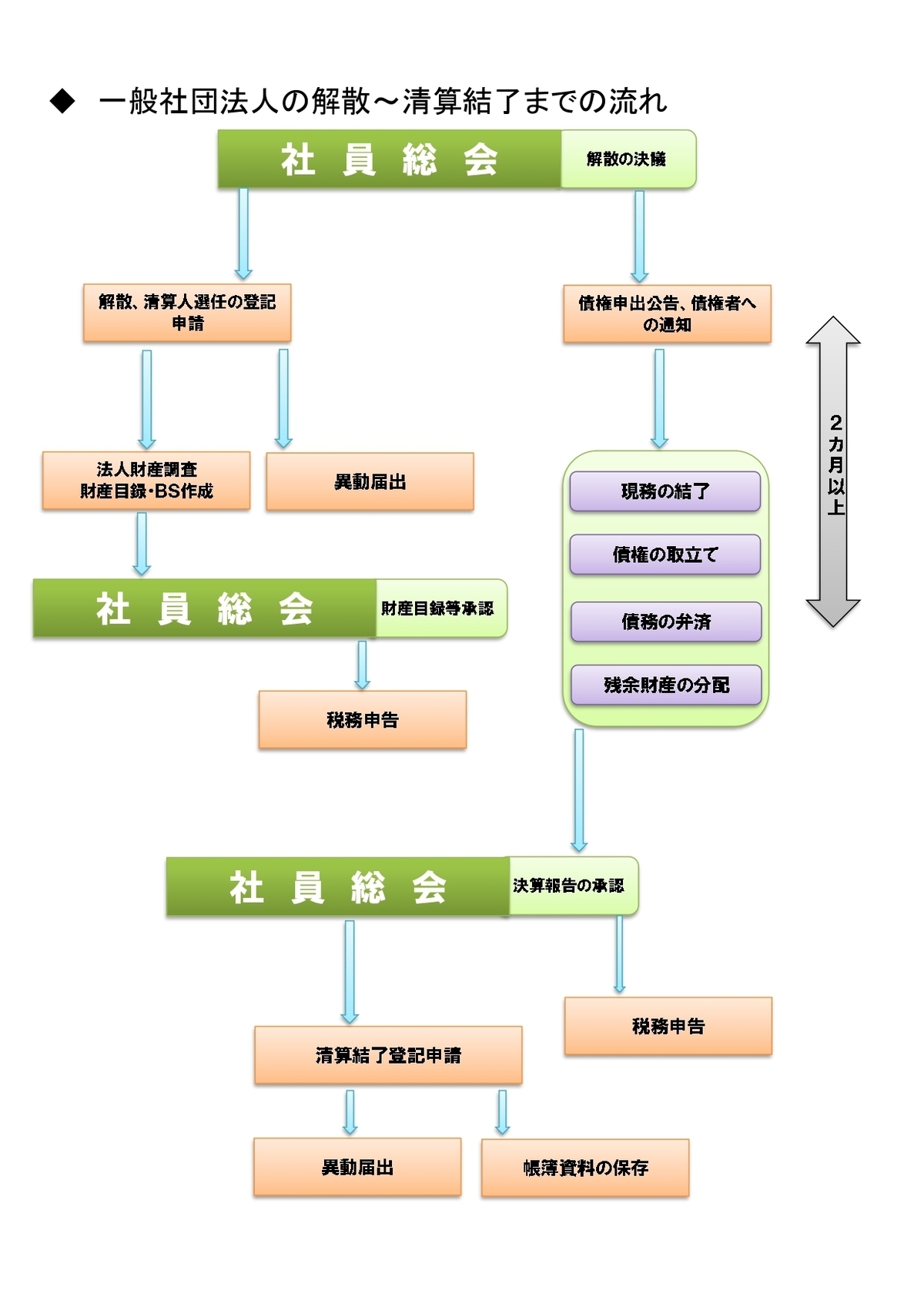

解散のスケジュール(一般社団法人)

解散手続(一般社団法人)のスケジュールを図に示すと下記のようになります。

一般社団法人の解散手続きは株式会社と同様の流れとなります。

社員総会

社員総会の特別決議で解散する場合、社員総会を最低でも3回は開催する必要があります。

- 解散、清算人の選任の決議

解散をさせること自体についての決議です。一般社団法人の解散は重要な行為ですので、特別決議が必要になります。また解散決議と同時に清算人を選任することが一般的です。

財産目録等承認

清算人は、就任後遅滞なく清算法人の財産の状況を調査し、解散が生じた日における財産目録及び貸借対照表(BS)を作成しなければいけません。そしてそれらの書類は社員総会に提出してその承認を受けなければいけません。一般社団法人の財産状況がどうなっているかを社員に開示し、残余財産額を予測するための情報を提供する必要があるからです。

決算報告の承認

清算人は残余財産の分配が終わったら、決算報告を作成しなければいけません。そして、この報告書を社員総会に提出してその承認を受けなければいけません。決算報告の承認により清算は結了することになります。

債権者に対する公告、催告

清算法人は、解散後遅滞なく、債権者に対して、一定の期間内にその債権を申し出るべき旨を官報に公告しなければいけません。一定の期間とは、「2か月」以上必要になります。また、清算法人の知れてる債権者に対しては、個別に催告をしなければいけません。清算人が清算法人の債務を確定させることにより、円滑な清算手続を実現させるためです。

原則として、清算法人は、上記期間中は債務の弁済をすることができません。

現務の結了、債権の取立て、債務の弁済

現務の結了とは、解散後の現在の事務の結了をいい、解散当時未だ終了していない事務を終わらせることをいいます。締結している契約の解消、法律関係の整理など、一般社団法人が消滅するために様々な契約関係を清算していきます。

債務の弁済や残余財産の分配を行うために、金銭以外の法人財産については、金銭に代えていかなければいけません。動産や不動産など売却等をし、財産を換価します。また売掛金等保有債権についても、弁済を受けたり、担保権の実行、債権譲渡などにより換価します。

登記申請

一般社団法人が解散したときは、清算人は、法人解散の日から2週間以内に一般社団法人の解散と、清算人の選任の登記をしなければいけません。

⇒ 解散日について

清算法人は、決算報告承認の日から2週間以内に清算結了の登記をしなければいけません。

清算結了の登記がされると、法人登記簿は閉鎖されます。

異動届

解散の登記及び清算結了登記を申請したあとに、「異動届出書」を税務署や市、県税事務所に提出しなければいけません。

一般社団法人を設立した際、届出をした各所には、解散して終了する際にも届出が必要になります。

まずはお気軽に解散のこと、ご相談ください

お気軽にお問合せください

メールでのお問い合わせは、24時間365日受け付ております。お問合せフォームからお気軽にご相談ください。