会社財産の現状調査(有限会社)

会社解散後、清算人は会社の清算に向けて手続きを進めていかなければいけません。まずは、会社の現況を確認するために、清算人は就任後遅滞なく清算会社の財産の状況を調査し、解散時の財産目録と貸借対照表を作成しなければいけません。

会社解散後は、会社に残った財産は最終的に換価され、債権者には弁済をし、株主に残った財産を分配することになります。会社解散時の財産目録等を作成することで、債権者に対しては弁済可能性について、株主に対しては、残余財産の分配の額についての情報を提供する必要があります。

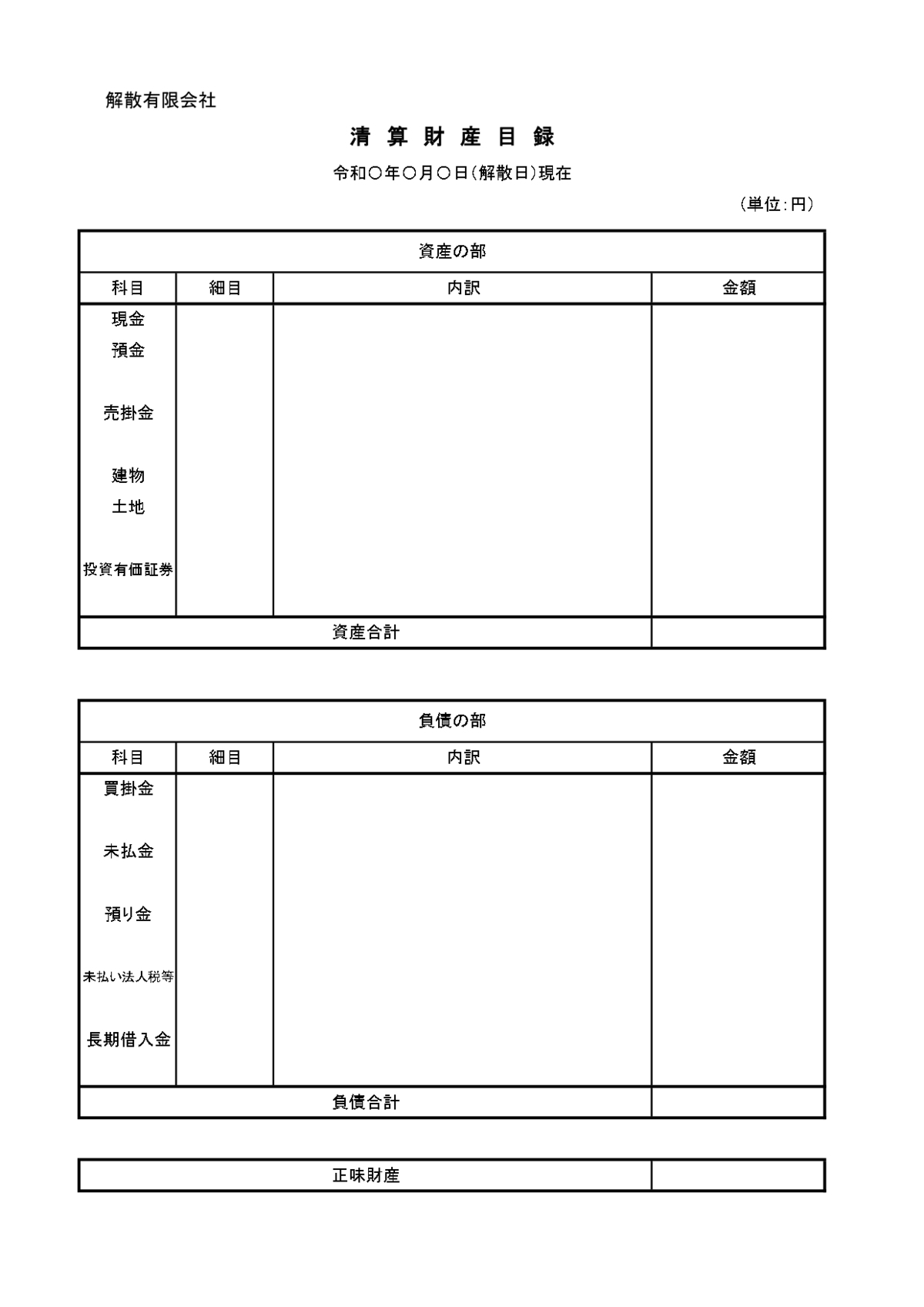

財産目録

財産目録には、資産、負債、正味財産を表示します。その詳細についても、適当な名称を付した項目に細分することとされています。財産目録は上記のとおり債権者や株主に対しての、金額的な予想を示すものなので、簿価ではなく処分価格をのせることになります。

清算財産目録書式例

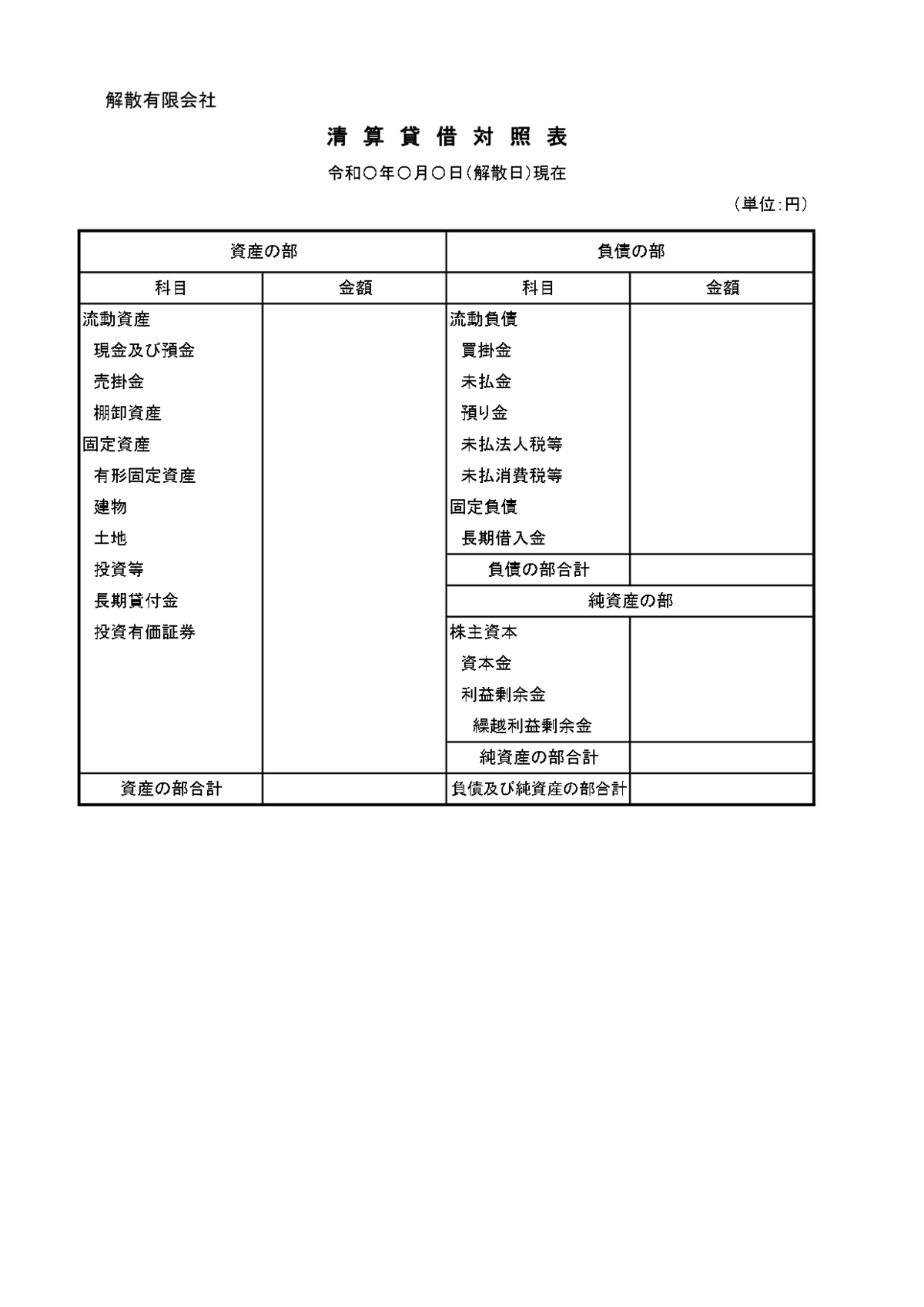

貸借対照表

貸借対照表についても、解散時のものを作成しなければなりません。この貸借対照表は財産目録に基づいて作成することとされています。こちらも財産目録と同じく簿価ではなく処分価格をのせることになります。

解散する前は、会計帳簿に基づいて貸借対照表が作成されますが、解散後は債権者や株主にいくら弁済等ができるかということを示すために作るので、解散前と後では、貸借対照表の作成の考え方が異なります。

清算貸借対照表書式例

まずはお気軽に解散のこと、ご相談ください

お気軽にお問合せください

メールでのお問い合わせは、24時間365日受け付ております。お問合せフォームからお気軽にご相談ください。