解散日について(一般財団法人)

一般財団法人の解散における解散日とは、法人が事業(営業)活動を停止する日のことをいいます。解散日以降は清算の目的のみにおいて存続し、営業活動はすることができません。

一般財団法人は様々な事由により解散をします。任意的な解散事由としては

①定款で定めた存続期間の満了

②定款で定めた解散の事由の発生

③基本財産の滅失その他の事由による一般財団法人の目的である事業の成功の不能

④合併

それぞれ効力が発生した日が解散日となります。

また、一般財団法人は、ある事業年度及びその翌事業年度に係る貸借対照表上の純資産額がいずれも300万円未満となった場合においても、当該翌事業年度に関する定時評議員会の終結の時に解散します。

強制的に解散する場合としては

①解散命令

②解散判決

がありますが、強制的な解散事由ですので、任意に解散日を決めることはできません。

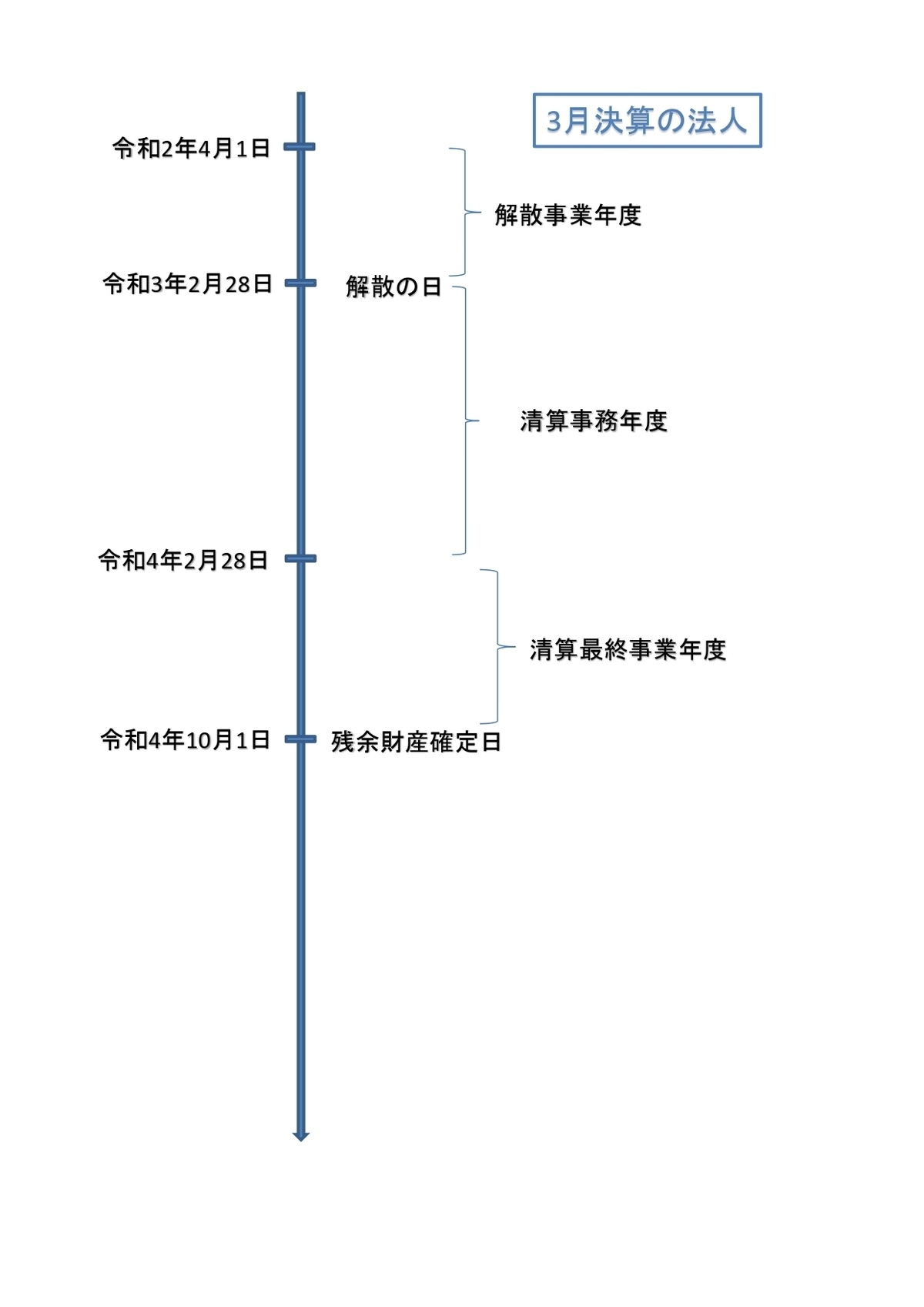

解散日と事業年度

一般財団法人が解散した場合、事業年度開始の日から解散日までを1つの事業年度として扱います。

例えば、決算月が3月の法人が令和3年2月28日に解散した場合は、令和2年4月1日から令和3年2月28日までが1つの事業年度(解散事業年度といいます。)となります。その後3月で一度締めるのではなく、解散の日の翌日から1年ごとの事業年度となります。

ですので、解散の日を決算月の前にするのか後にするのかで、確定申告の回数が変わってきます。決算月の前に解散すると解散日で一度締めることになるため、解散日までの分を確定申告すればいいのに対し、決算月の後に解散すると決算月までの確定申告をして、その後解散日までの確定申告もしなければいけません。

解散日を決める場合は、決算月を考慮にいれて検討したほうがいいでしょう。

まずはお気軽に解散のこと、ご相談ください

お気軽にお問合せください

メールでのお問い合わせは、24時間365日受け付ております。お問合せフォームからお気軽にご相談ください。