会社、法人の閉鎖(廃業)に伴う解散・清算結了の手続きをサポート!休眠会社もお任せください。司法書士法人One Succession。

会社解散手続きはすべてお任せください。

運営:司法書士法人One Succession(ワンサクセッション)

解散、廃業、清算結了の手続きを総合サポート!

経験豊富な司法書士が対応いたします。

全国からたくさんのお問い合わせいただいております。

受付時間:9:00〜18:00

土日祝日対応可(要事前予約)

お気軽にお問合せください

0120-313-844

解散日について(社会福祉法人)

社会福祉法人の解散における解散日とは、法人が事業活動を停止する日のことをいいます。解散日以降は清算の目的のみにおいて存続し、営業活動はすることができません。

社会福祉法人は様々な事由により解散をします。任意的な解散事由としては

① 評議員会の決議

② 定款で定めた解散の事由の発生

③ 目的たる事業の成功の不能

④ 合併

⑤ 破産手続開始決定

⑥ 解散命令

となります。①と③については、所轄庁の認定又は認可が必要ですので、その日を解散日とします。

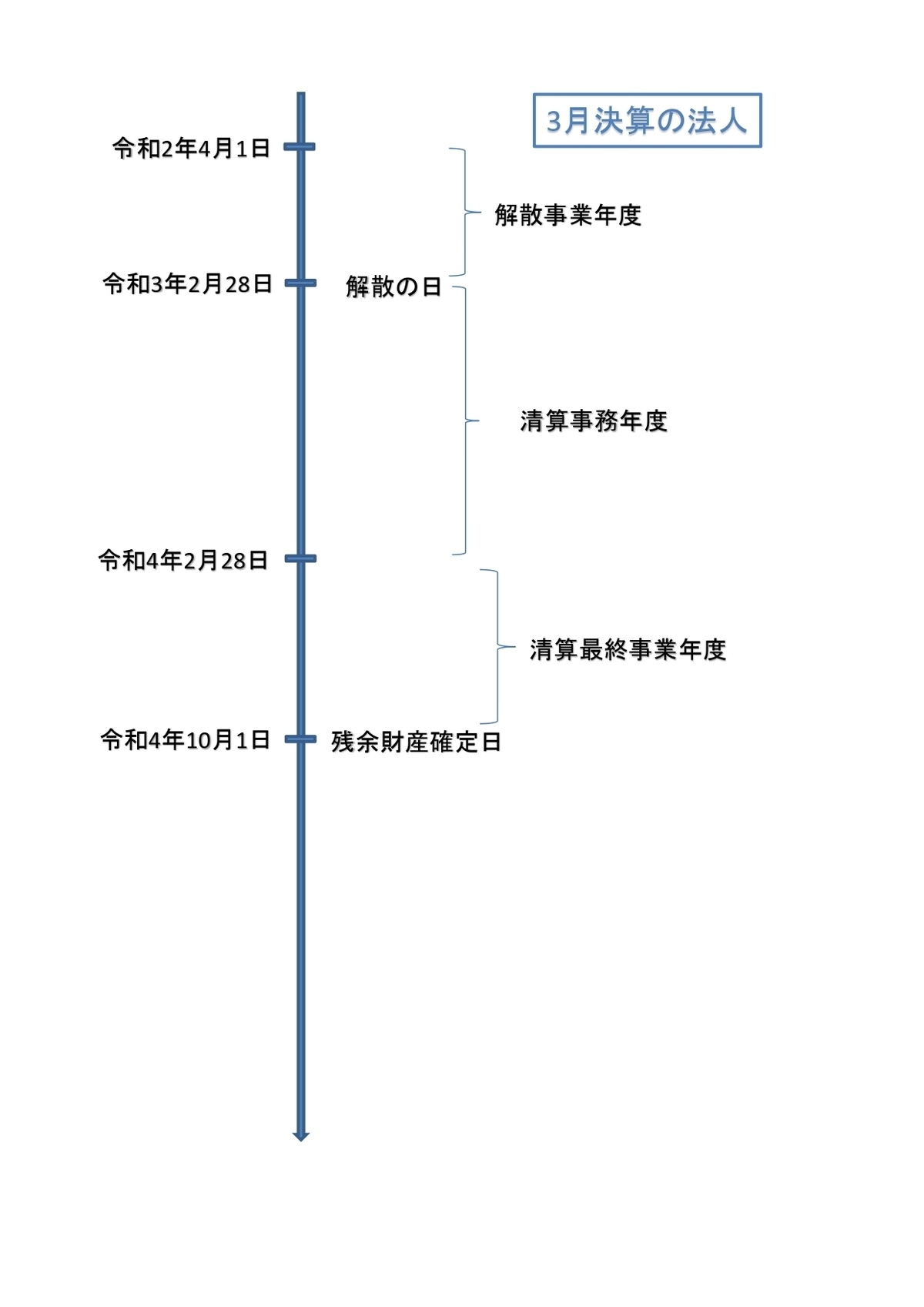

解散日と事業年度

社会福祉法人が解散した場合、事業年度開始の日から解散日までを1つの事業年度として扱います。

例えば、決算月が3月の法人が令和3年2月28日に解散した場合は、令和2年4月1日から令和3年2月28日までが1つの事業年度(解散事業年度といいます。)となります。その後3月で一度締めるのではなく、解散の日の翌日から1年ごとの事業年度となります。

ですので、解散の日を決算月の前にするのか後にするのかで、確定申告の回数が変わってきます。決算月の前に解散すると解散日で一度締めることになるため、解散日までの分を確定申告すればいいのに対し、決算月の後に解散すると決算月までの確定申告をして、その後解散日までの確定申告もしなければいけません。

解散日を決める場合は、決算月を考慮にいれて検討したほうがいいでしょう。

まずはお気軽に解散のこと、ご相談ください

お気軽にお問合せください

メールでのお問い合わせは、24時間365日受け付ております。お問合せフォームからお気軽にご相談ください。

【社長の相続でお困りの方】

あなたのようなケースの相談が増えています。

会社の状況が分からなくても問題ありません。

お気軽にお問合せください

各種会社(法人)の解散

お問合せはこちら

オンライン面談(初回無料)の申込みはこちら

0120-313-844

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

LINE公式アカウント

LINEからもお問い合わせください。

クレジットカードでお支払いいただけます。