会社、法人の閉鎖(廃業)に伴う解散・清算結了の手続きをサポート!休眠会社もお任せください。司法書士法人One Succession。

会社解散手続きはすべてお任せください。

運営:司法書士法人One Succession(ワンサクセッション)

解散、廃業、清算結了の手続きを総合サポート!

経験豊富な司法書士が対応いたします。

全国からたくさんのお問い合わせいただいております。

受付時間:9:00〜18:00

土日祝日対応可(要事前予約)

お気軽にお問合せください

0120-313-844

特定非営利活動法人(NPO法人)の解散

特定非営利活動法人(NPO法人)の解散とは、法人の事業活動を終了し、法人格を消滅させる手続きのことをいいます。

特定非営利活動法人(NPO法人)は解散をすることで、事業活動を停止し、資産や負債を整理し、最終的に定款の定めに従って、残余財産の分配をすることで、法律上消滅します。

特定非営利活動法人(NPO法人)の解散とは、特定非営利活動法人(NPO法人)という法人格を消滅させて、残っている財産を定款の定めに従い、分与する手続きといえます。

どのような場合に解散するのか・・・

特定非営利活動法人(NPO法人)は次の事由によって解散します。

1 定款で定めた解散の事由の発生

2 社員総会の決議

3 社員が欠けたこと

4 合併

5 目的とする特定非営利活動の事業の成功の不能

6 破産手続開始の決定

7 設立の認証の取消し

特定非営利活動法人(NPO法人)の解散決議は総社員の議決権の4分の3以上の同意が必要です。

特定非営利活動法人(NPO法人)が解散するケース

社員総会の決議

特定非営利活動法人(NPO法人)が自主的に解散を決断するケースとして、社員総会で解散を決議します。

実務上もっとも多い解散事由です。

法人の存続にかかわる重要事項であるため、社員総会の特別決議で行います。

定款の定めによる解散

特定非営利活動法人(NPO法人)の基本方針を定めた「法人の憲法」といわれる定款において、解散について記載することがあります。

存続期間を定めたり、ある特定の事業の目的が達成した場合などを定めることがあります。存続期間が満了した場合、目的が達成された場合、解散することになります。

社員が欠けたこと

特定非営利活動法人(NPO法人)の社員が1人もいなくなった場合、強制的に解散することとなります。

特定非営利活動法人(NPO法人)の社員は、設立時に10名いることが必要ですが、たとえば社員の死亡や退会などで10名を割ったとしても、解散するわけではありません。

社員全員が死亡や退会などでいなくなるケースですので、実務ではあまり見られません。

合併による解散

特定非営利活動法人(NPO法人)は、他の特定非営利活動法人(NPO法人)と合併することができます。

合併をすることにより、消滅する法人は解散することになりますが、清算手続を行う必要はありません。

目的とする特定非営利活動に係る事業の成功の不能

成功の不能とは、一時的な困難ではなく、構造的、恒久的に目的事業が不可能になった状態を指します。 達成できなかったという意味ではなく、継続が物理的、法的に不可能になったということになります。

たとえば、主な資金源だった助成金が打ち切られ、活動資金が尽きるなど、事実上事業の遂行が不能なため、解散事由とされています

設立の認証の取消し

特定非営利活動法人(NPO法人)は、所轄庁の認証を受けて設立しますが、法人として活動している中で、法令違反や重大な義務違反等があると、所轄庁が認証を取り消すことができます。

実務上多い解散事由で、毎年の報告義務の不履行や所轄庁からの事前の指導や勧告に従わない場合に解散につながります。

特定非営利活動法人(NPO法人)の解散で必要な手続き一覧

特定非営利活動法人(NPO法人)が社員総会の決議によって解散する場合の必要な手続きの一覧です。

あくまで、一般的な法人の手続き一覧ですので、この他にも法人によっては手続きが必要なケースもあります。

| 手続 | 具体的な内容 | 期限 | 手続先 |

|---|---|---|---|

| 法務 | 理事会招集 | 原則、解散日の5日前まで | 理事、監事 |

| 理事会(社員総会招集) | 理事、監事 | ||

| 社員総会招集通知(解散) | 原則、開催日の5日前まで | 社員 | |

| 社員総会(解散) | 法人 | ||

| 解散・清算人選任の登記 | 解散日から2週間以内 | 法務局 | |

| 解散・清算人就任の届出 | 所轄庁 | ||

| 清算結了登記 | 清算結了後2週間以内 | 法務局 | |

| 清算結了の届出 | 所轄庁 | ||

| 清算事務 | 法人財産の現況調査 | 就任後遅滞なく | 法人 |

| 官報公告 | 解散後遅滞なく | 官報販売所 | |

| 債権者への個別催告 | 解散後遅滞なく | 各債権者 | |

| 現務の結了 | 清算結了まで | ||

| 財産の換価 | 清算結了まで | ||

| 債権の取立て | 清算結了まで | ||

| 債務の弁済 | 清算結了まで | ||

| 残余財産の分配 | 清算結了まで | ||

| 税務 | 確定申告(解散事業年度) | 解散日の翌日から2か月以内 | 税務署 |

| 異動届出書の提出 | 解散登記後遅滞なく | 税務署 | |

確定申告(解散事業年度) | 解散日の翌日から2か月い以内 | 都道府県税事務所 | |

| 異動届出書の提出 | 解散登記後遅滞なく | 都道府県税事務所 | |

| 確定申告(解散事業年度) | 解散日の翌日から2か月以内 | 市町村 | |

| 異動届出書の提出 | 解散登記後遅滞なく | 市町村 | |

| 確定申告(残余財産確定事業年度) | 残余財産確定日の翌日から1か月以内 | 税務署 | |

| 異動届出書の提出 | 清算結了登記後遅滞なく | 税務署 | |

| 確定申告(残余財産確定事業年度) | 残余財産確定日の翌日から1か月以内 | 都道府県税事務所 | |

| 異動届出書の提出 | 清算結了登記後遅滞なく | 都道府県税事務所 | |

| 確定申告(残余財産確定事業年度) | 残余財産確定日の翌日から1か月以内 | 市町村 | |

| 異動届出書の提出 | 清算結了登記後遅滞なく | 市町村 | |

| 労務 | 解雇通知 | 解雇日の30日前まで | 従業員 |

| 解雇予告手当の支払い | 解雇の予告と同時 | 従業員 | |

| 給与の支払い | 退職の日から7日以内 | 従業員 | |

| 退職金の支払い | 規定による | 従業員 | |

| 健康保険・厚生年金保険被保険者資格喪失届 | 退職の翌日から5日以内 | 年金事務所 | |

| 適用事業所全喪届 | 事実発生から5日以内 | 年金事務所 | |

| 雇用保険被保険者資格喪失届 | 退職の翌日から10日以内 | 公共職業安定所 | |

| 雇用保険適用事業所廃止届 | 廃止した日の翌日から10日以内 | 公共職業安定所 |

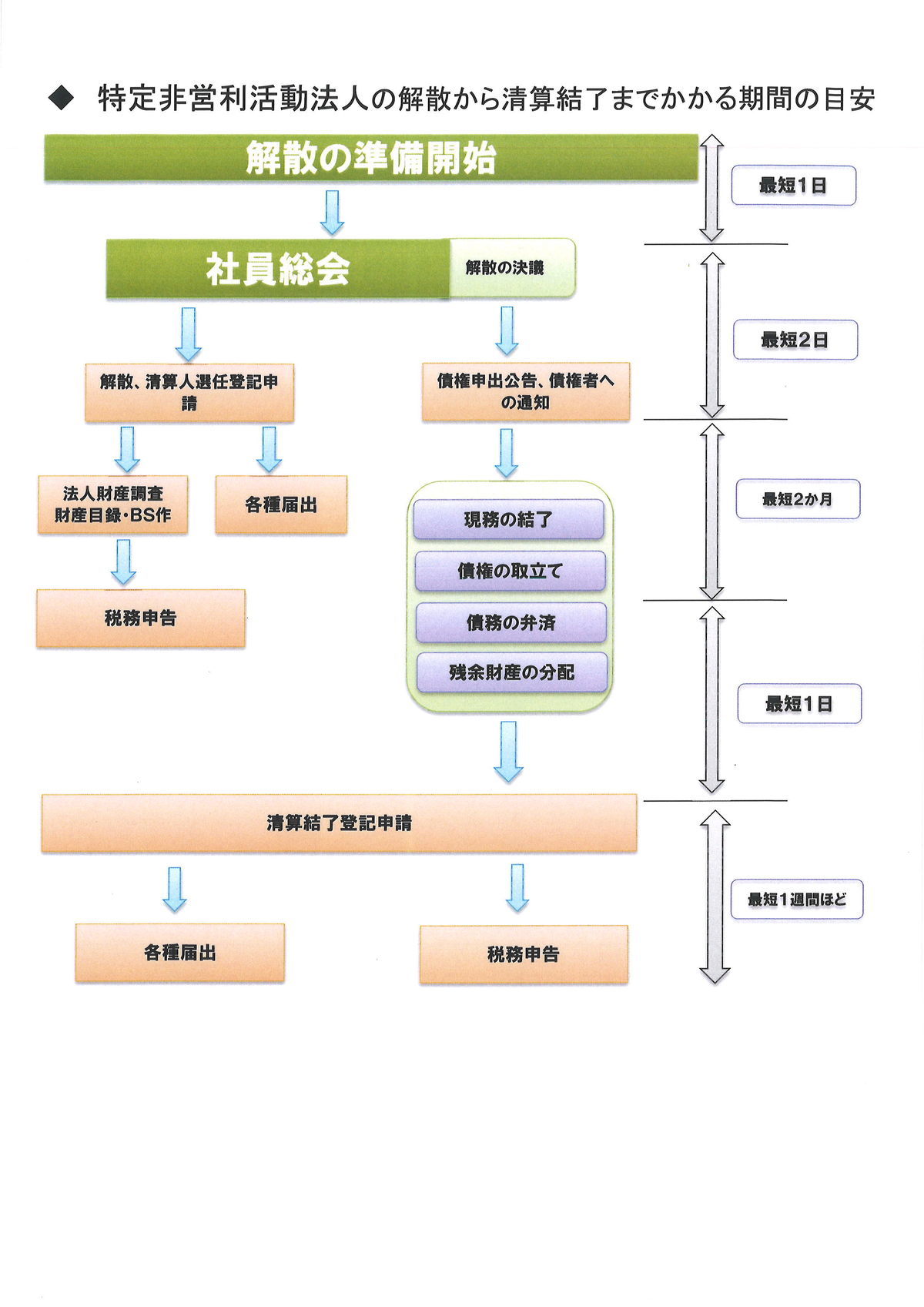

特定非営利活動法人(NPO法人)の解散手続きにかかる期間

特定非営利活動法人の解散手続きが完了するまでの期間の目安になります。

休眠法人や簡易的に手続きが進められる場合は、最短で約2カ月半くらいで完了することになります。

一般的には、確定申告の準備や現務の結了などに時間を要することが多いため、解散の準備から含めると半年ほどかかることが多いです。

解散してからの流れは・・・

まず、特定非営利活動法人(NPO法人)が解散すると、清算させる人(清算人)が選ばれます。原則として、理事が清算人になります。現務を結了させて、残った財産を換価し、債権を取り立て、債務を弁済します。

残った財産を換価し、債務を弁済してもまだ特定非営利活動法人(NPO法人)の財産が残っている場合、定款の定めや社員総会の決議によって決められたところに、残余財産が引き渡されます。特定非営利活動法人(NPO法人)の財産が皆無になったところで、法人格は消滅します。

特定非営利活動法人(NPO法人)の解散にかかる主な費用

一般財団法人の解散手続には、費用がかかります。法人によりかかる費用は異なりますが、主要な費用としては次のとおりです。

官報掲載料

金額 約40,000円

特定非営利活動法人(NPO法人)も株式会社と同様、解散するに際し、官報にて公告をしなければいけません。金額は官報掲載する内容が何行になるかにより変動しますが、概ね4万円くらいとなります。

専門家(司法書士や税理士等)への報酬

金額 70,000円~

所轄庁の認定

目的とする特定非営利活動の事業の成功の不能を理由として解散する場合は、所轄庁(都道府県知事又は指定都市市長)の認定がなければその効力を生じません。

認定を受けようとする特定非営利活動法人(NPO法人)は、事業の成功の不能を証明する書面を所轄庁に提出しなければなりません。

また、社員総会の決議、定款で定めた解散事由の発生、社員の欠乏、破産手続開始の決定を理由として解散する場合は、所轄庁で届出をしなければいけません。

清算人(特定非営利活動法人(NPO法人))

解散した特定非営利活動法人(NPO法人)においては、清算人が事務を執行し、当該法人を代表します。

特定非営利活動法人(NPO法人)が解散した場合は、理事が清算人となります。ただし、定款で別段の定めがあるときや、社員総会において清算人を選任している場合は、その者が清算人となります。

なお、特定非営利活動法人(NPO法人)の解散、清算はその主たる事務所を管轄する地方裁判所の監督に属します。裁判所は、いつでも監督に必要な検査をすることができます。また都道府県知事に対し、意見を求め又、調査を嘱託することができます。

残余財産の帰属について

特定非営利活動法人(NPO法人)の残余財産の帰属先は、あらかじめ定款で下記の中から決めておくことができます。

1 他の特定非営利活動法人

2 国又は地方公共団体

3 公益社団法人又は公益財団法人

4 私立学校法第3条に規定する学校法人

5 社会福祉法第22条に規定する社会福祉法人

6 更生保護事業法第2条第6項に規定する更生保護法人

特定非営利活動法人(NPO法人)の残余財産は、社員に分配することはできず、上記に帰属させるか国庫帰属ということになります。

特定非営利活動法人(NPO法人)の登記

特定非営利活動法人(NPO法人)の解散、清算人選任の登記

特定非営利活動法人(NPO法人)が解散したときは、合併、破産手続開始決定及び組合等登記令第8条第2項に規定する承継があったことによる解散の場合を除き、2週間以内に主たる事務所の所在地を管轄する法務局において、解散の登記をしなければいけません。

解散した特定非営利活動法人(NPO法人)を代表する清算人についても、その就任の日から2週間以内に清算人の登記をしなければいけません。

特定非営利活動法人(NPO法人)の清算結了の登記

特定非営利活動法人(NPO法人)の清算が結了した場合には、清算結了の日から2週間以内に、主たる事務所の所在地を管轄する法務局において清算結了の登記をしなければいけません。

料金表

特定非営利活動法人(NPO法人)の解散の料金については、お問い合わせください。

まずはお気軽に解散のこと、ご相談ください

お気軽にお問合せください

メールでのお問い合わせは、24時間365日受け付ております。お問合せフォームからお気軽にご相談ください。

【社長の相続でお困りの方】

あなたのようなケースの相談が増えています。

会社の状況が分からなくても問題ありません。

お気軽にお問合せください

各種会社(法人)の解散

お問合せはこちら

オンライン面談(初回無料)の申込みはこちら

0120-313-844

メールでのお問合せは24時間受け付けております。お気軽にご連絡ください。

LINE公式アカウント

LINEからもお問い合わせください。

クレジットカードでお支払いいただけます。